每篇主要會分享至少五張圖,並搭配中文註解,希望對大家有幫助。

工作日每天晚上台灣時間八點準時更新,假日不定時更新。

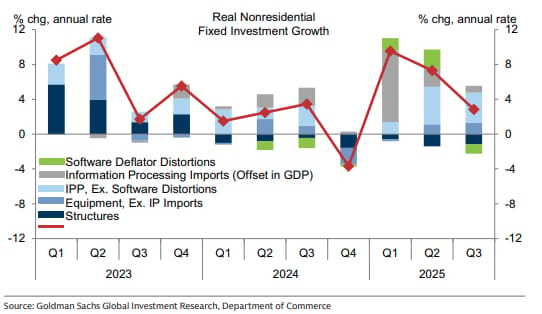

2025年資本支出虛胖:進口激增掩蓋了真實的溫和成長:圖表顯示 2025 年前三季的企業投資成長率看似高達 6.5%(紅線),但這主要源於資訊處理設備的進口激增(灰色柱狀)以及軟體價格計算的波動(綠色柱狀),而非美國國內產能的真實擴張 。若排除這些對 GDP 沒有淨貢獻的因素,實際的「潛在」國內資本支出年增率僅約 2.2%(藍色柱狀),顯示企業投資動能實則較為溫和 。

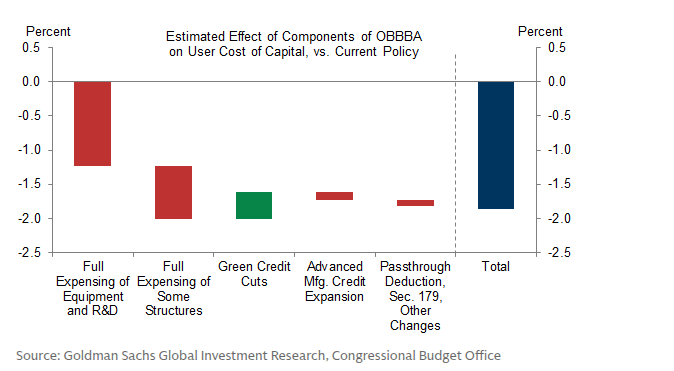

OBBBA政策紅利:資金成本估降2%,結構性投資最受惠:此圖表拆解了新法案(OBBBA)各項稅務條款對企業資金成本的具體影響。高盛預估,該法案將使整體資金成本較現行政策降低約 2%(最右側深藍柱)。這主要歸功於結構性投資(如製造業廠房)的全額費用化(中間紅色長柱),以及恢復設備與研發支出的全額抵稅優惠。這些減稅措施帶來的效益顯著,足以抵銷因取消綠色能源稅收抵免(綠色柱狀)所導致的成本上升壓力。

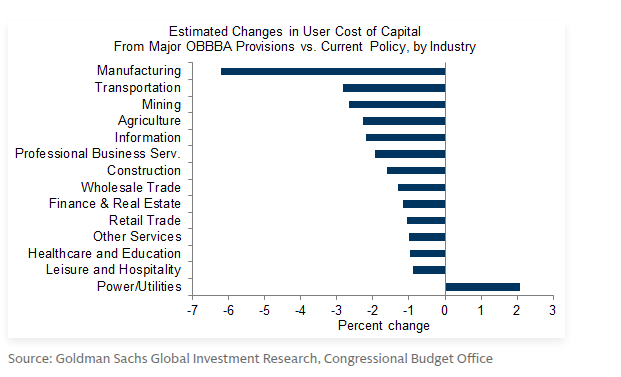

產業衝擊分歧:製造業受惠最大,公用事業成本反升:此圖表揭示了新稅改法案(OBBBA)對不同產業資金成本的差異化影響。製造業(最上方長條)因享有新法案中廠房與設備全額費用化的紅利,預計資金成本降幅最大,超過 6%。相反地,電力與公用事業(最下方長條)則因潔淨能源稅收抵免(IRA credits)遭到取消,成為唯一面臨資金成本顯著上升(約 +2%)的產業。

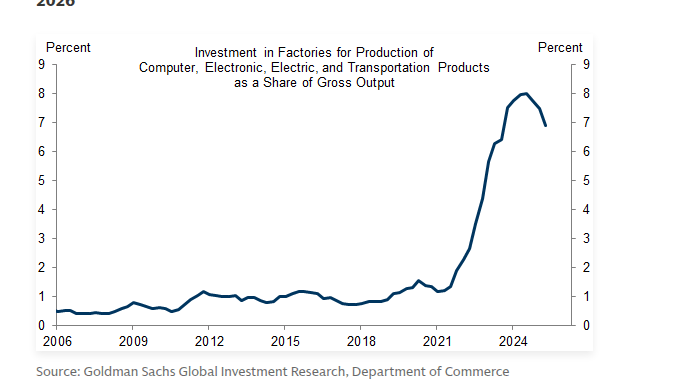

製造業建廠熱潮:高基期恐限制未來成長幅度:此圖表顯示電腦、電子及運輸設備的廠房投資佔產出比例目前處於歷史極高水準,約為過去常態的 5倍 之多 。儘管有 AI 需求與減稅利多支撐,但由於先前的《降低通膨法案》(IRA)與《晶片法案》已帶動一波巨大的建廠熱潮,目前過高的起始基期(High Base)將使得 2026 年的投資成長空間受到限制,甚至面臨從高點自然回調的壓力 。

OBBBA稅改效應:2026年投資成長主力,隨後轉為拖累:此圖顯示 OBBBA 稅務條款對資本支出成長的推動力道。高盛預估,這些減稅措施將在 2026年 提供最強勁的支撐,對全年資本支出成長貢獻約 3個百分點。然而,隨著 IRA 潔淨能源稅收抵免到期以及投資增速放緩,這股政策紅利預計將在 2027 年轉為輕微的負面拖累。